* Fernando Ferrari Filho, Fábio Terra

Ciente de que há anos a economia brasileira vive uma grave crise fiscal, este breve artigo objetiva analisar a posição fiscal do governo federal (que compreende o Tesouro Nacional (TN), as empresas estatais não financeiras, a Seguridade Social e o Banco Central do Brasil (BCB)) no período 2000-2016. Por posição fiscal, entendem-se as posturas financeiras propostas por Minsky (1986): Hedge, Especulativa e Ponzi. A avaliação minskyana das finanças públicas é feita por meio do Índice de Fragilidade Financeira do Governo Federal (IFFGF), que sintetiza as receitas e despesas públicas em parâmetros numéricos que classificam as finanças públicas conforme as três referidas posturas.

Como se sabe, a ideia original de Minsky (1986), expressa em sua hipótese de fragilidade financeira, explica como os ciclos econômicos são condicionados e agravados pelos ciclos financeiros. Seguindo a tradição teórica keynesiana, o autor argumenta que economias capitalistas são inerentemente cíclicas, alternando estados de boom e recessão. No boom, há o dinamismo econômico, com expansão das vendas, ganhos de capital, aumento da capacidade instalada e rotatividade de estoques, o que anima os empresários a elaborarem novos investimentos e a captarem financiamentos para efetivá-los, uma vez que os lucros líquidos cobrem os custos operacionais e, principalmente, financeiros, decorrentes dos empréstimos contratados junto às instituições bancárias. Assim, no contexto de boom, a postura financeira das firmas é Hedge. Todavia, pode ocorrer uma postura Especulativa de fragilidade financeira, que significa que as receitas cobrem apenas parcialmente os compromissos financeiros assumidos pelas firmas, o que faz com que seja preciso refinanciar parte da estrutura de dívida. Ademais, há, também, a possibilidade de ocorrência de uma postura Ponzi, que é aquela em que a firma não consegue receitas para pagar seus custos operacionais e financeiros.

A referida análise de Minsky (1986) foi adaptada por Ferrari-Filho, Terra e Conceição (2010) para as finanças públicas, a partir da elaboração do Índice de Fragilidade Financeira do setor Público (IFFSP). Na análise de finanças públicas, a lógica das posturas de Minsky (1986) é utilizada para aferir qual a margem de segurança que o setor público estabelece nos confrontos entre suas receitas e despesas.

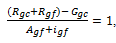

Pois bem, tendo como referência o IFFSP, é elaborado o IFFGF que mostra a relação entre os gastos correntes (aqueles que não são amortizações e pagamento de juros) e as receitas públicas correntes (notadamente impostos). Analiticamente, o Índice é a seguinte expressão:

, em que Rgc é a receita corrente, Rgf é a receita financeira, Ggc são os gastos correntes, Agf é a amortização da dívida pública e igf é o pagamento de juros.

, em que Rgc é a receita corrente, Rgf é a receita financeira, Ggc são os gastos correntes, Agf é a amortização da dívida pública e igf é o pagamento de juros.

Se o resultado do Índice for superior a 1, a postura fiscal do governo federal é Hedge, ao passo que se os resultados forem entre 0 e 1 e negativos as posturas fiscais do governo federal são Especulativa e Ponzi, respectivamente.

A análise do IFFGF tem como base o conceito de Necessidade de Financiamento do Setor Público (NFSP), que mostra, a partir do comportamento das receitas e das despesas públicas, o volume de recursos que o setor público necessita obter junto ao sistema financeiro para apresentar equilíbrio fiscal.

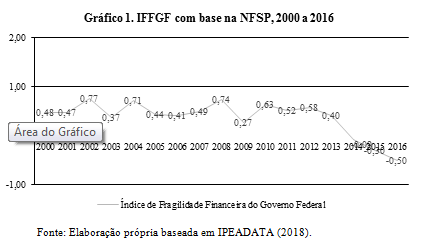

O Gráfico 1, abaixo, sintetiza a postura fiscal do governo federal no período 2000-2016:

Pelo referido Gráfico, percebe-se que a postura fiscal do governo federal foi Especulativa entre 2000 e 2013, isto é, o governo federal conseguiu custear Ggc, mas não conseguiu honrar seus compromissos com igf. Por sua vez, a partir de 2014, quando a economia brasileira se estagnou e entrou em recessão, a queda da Rgc, seja devido à natureza cíclica da economia, seja pelo efeito das desonerações fiscais, foi fundamental para que o governo federal tivesse uma postura fiscal Ponzi.

Em suma, a partir do IFFGF, a crise fiscal brasileira, no período 2000-2016, mostra que o governo federal foi incapaz de constituir margens de segurança para custear Ggf de forma perene. Ademais, quando os primeiros sintomas de ciclo recessivo passaram a ser sentidos em 2013, a posição fiscal ocupada pelo governo federal passou de Especulativa para Ponzi. Desta maneira, conforme Minsky (1986), a fragilidade financeira tem como característica a sua intensificação cíclica, exatamente o que o IFFGF mostra para o governo federal no período pós-2013.

Referências

FERRARI-FILHO, F; TERRA, F.H.B.; CONCEIÇÃO, O.A.C. The financial fragility hypothesis applied to the public sector: an analysis for Brazil’s economy from 2000 to 2008. Journal of Post Keynesian Economics, 33 (1), pp. 151-168, 2010.

IPEADATA. Dados de Macroeconomia. IPEA: Brasília, 2018. Disponível em: http://www.ipeadata.gov.br, acesso em junho.

MINSKY, H. Stabilizing an Unstable Economy. New Heaven: Twentieth Century Fund Report, 1986.